통화공급과 지급준비율 - 은행의 신용창조 과정 (태환지폐와 불환지폐)

통화공급은 한국은행의 본원통화가 상업은행을 거치면서 파생 통화로 변하게 되고, 예금과 대출의 과정을 거치면서 신용창조를 통해서 통화량은 늘어나게 됩니다. 통화량은 한국은행의 지급준비율에 의해서 조절이 되며, 은행의 신용창조 과정을 통해 통화량은 늘어나게 됩니다.

오늘은 법화에 대한 이해와 통화 공급과 관련된 지급준비율에 대한 개념 그리고 은행의 신용창조 과정을 통해서 어떻게 통화량이 늘어나게 되는지 그 원리를 그림을 통해서 배워보도록 하겠습니다. 오늘 배울 내용은 정말 중요하므로 꼭 정독을 하시기를 바랍니다.

법화의 이해 - 태환지폐와 불환 지폐

우리나라의 중앙은행은 한국은행이고, 한국은행은 화폐를 발행할 수 있는 권한을 가지고 있습니다. 화폐는 법화를 뜻하는데 법화라고 하는 것은 국가가 법적으로 그 가치를 보장하는 화폐를 말합니다. 그래서 한국은행이 화폐를 발행한다고 하면 그것은 법화를 발행하는 것을 의미합니다. 우리가 흔히 볼 수 있는 지폐와 동전을 법화라고 하고, 이런 것들을 모두 현금이라고 부릅니다.

법화가 만들어지기 이전까지의 지폐는 모두 금화에 묶여있는 태환 지폐였습니다. 태환 지폐는 요구가 있으면 즉각 금이나 은으로 바꿔줄 수 있는 지폐를 뜻하는데 이것은 금본위제에 기반을 둔 지폐였고, 일종의 금화의 보관증으로써의 역할만을 하고 있었습니다.

그러던 것이 금본위제의 폐지와 함께 어느 것에도 구속되어 있지 않는 오늘날과 같은 지폐가 통용이 되고 있는데 이것을 불환 지폐 또는 불태환 지폐라고 부릅니다. 즉, 국가에서 지폐에 표시된 화폐 액수의 가치를 법에 의해서 보장을 하고 있는 법화를 불환 지폐라고 부릅니다.

시중의 유통되는 돈이라고 하는 것은 모두 법화이고, 이러한 법화는 중앙은행인 한국은행이 공급하게 됩니다. 통화는 크게 본원통화와 파생 통화로 구분하게 되는데 본원통화는 중앙은행에서 공급을 하게 되고, 파생통화는 상업은행에서 공급을 담당하게 됩니다.

통화공급과 지급준비율

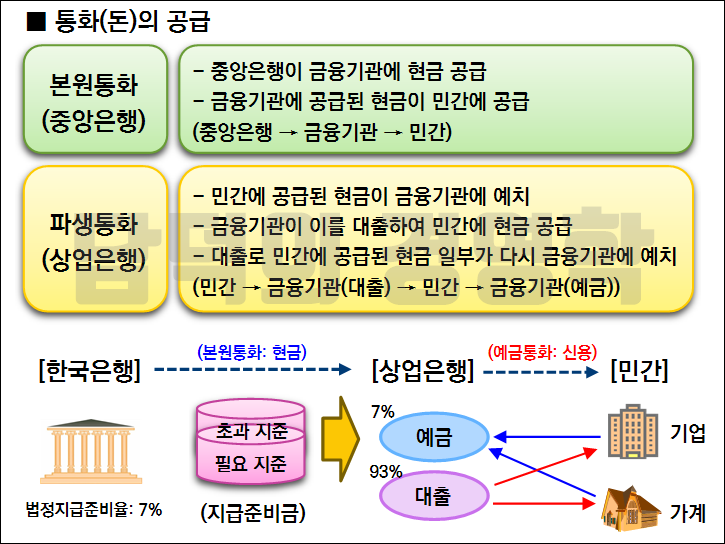

본원통화의 공급을 살펴보면 중앙은행이 금융기관에 현금을 공급하게 되면 금융기관은 공급된 현금을 민간에 공급하게 됩니다. 본원통화는 중앙은행으로부터 시작해서 금융기관을 거쳐 민간으로 전해지는 공급루트를 가지고 있습니다.

파생통화는 민간에 공급된 현금이 금융기관에 예치가 되고, 금융기관이 이를 대출해서 민간에 현금이 공급이 됩니다. 대출로 민간에 공급된 현금 일부는 다시 금융기관에 예치가 되는데 이러한 과정이 계속 반복해서 이루어지면서 돈은 흘러가게 됩니다. 즉, 민간의 예금이 금융기관에 예치가 되고 금융기관은 예치된 예금을 다시 민간에 대출을 해줌으로써 통화의 공급이 이루어지게 됩니다.

이걸 그림으로 좀 더 쉽게 설명을 드리자면 한국은행의 본원통화는 은행과 민간에 나누어서 공급이 되고, 은행이 보유한 돈 중에서 고객으로부터 받은 예금중 일정 부분은 한국은행 계좌에 예치를 해두어야 하는데 이를 지급준비금이라고 부르고, 그 비율을 법정지급준비율이라고 부릅니다.

법정지급준비율만큼 한국은행에 예치된 금액을 필요 지급준비금이라 하고, 그 초과분을 초과지급준비금이라고 부릅니다. 그래서 상업은행이 민간으로부터 100의 예금을 받는다면 법정지급준비율인 7%는 한국은행 계좌에 예치를 해두고, 나머지 93%는 민간에 다시 대출을 해주게 됩니다.

이러한 지급준비제도 덕분에 한국은행의 본원통화는 상업은행을 거치면서 통화량이 늘어나게 되고, 이렇게 늘어난 통화는 실물경제에 영향을 미치게 됩니다. 여기서 눈여겨보셔야 할 부분은 한국은행에서 발행된 본원통화는 현금의 형태로 공급이 되지만 상업은행을 거치게 되면 민간으로 공급된 파생통화는 신용이 됩니다. 즉 눈에 보이지 않는 신용화폐가 만들어지게 됩니다. 이것을 예금통화라고도 부릅니다.

은행의 신용창조 과정 (=예금통화의 창조)

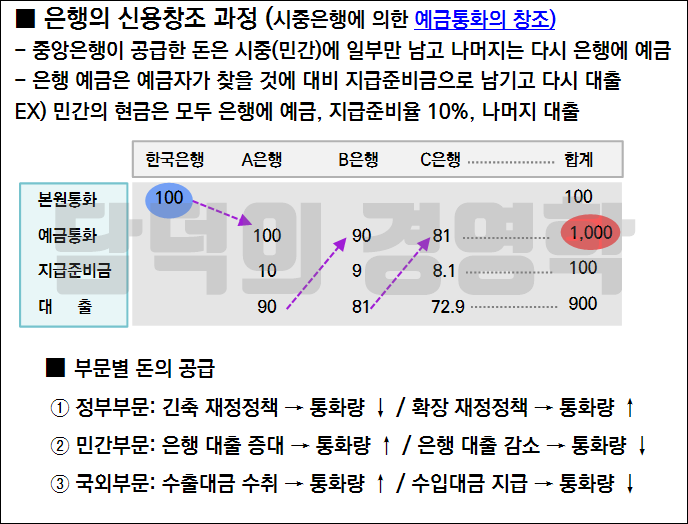

중앙은행이 공급한 돈은 시중에 그 일부가 남고 나머지는 다시 은행에 예금이 됩니다. 은행으로 들어온 예금은 또다시 예금자가 찾아갈 것에 대비해서 일정 비율을 지급준비금으로 남기고 나머지 돈을 대출을 통해서 시중에 공급합니다. 이러한 은행의 대출과 예금자의 예금 과정이 되풀이되면 결과적으로 중앙은행이 당초 은행에 공급하였던 돈은 몇 배로 늘어나게 됩니다.

한국은행의 본원통화 100억이 A은행으로 공급이 되면 A은행은 이중 10%의 지급준비금을 남겨두고 90%를 대출을 해줍니다. 또 다른 B은행은 예금 90억의 10%를 지급준비금으로 예치를 하고 나머지 81억을 대출을 해줍니다. 그리고 C은행도 마찬가지로 81억의 예금중 10%를 지급준비금으로 예치를 하고 나머지 72.9억을 대출을 해줍니다.

이러한 과정이 반복되면서 최초 한국은행에서 공급된 본원통화 100억은 시중은행들을 거치게 되면서 최대 1000억의 예금통화를 창조하게 됩니다. 이렇게 중앙은행에서 찍어낸 돈이 아니라 상업은행의 컴퓨터상으로 만들어낸 돈을 신용화폐라고 하고, 이러한 과정을 신용창조라고 부릅니다.

마치며

법화는 국가가 법적으로 그 가치를 보장하는 화폐를 뜻합니다. 법화가 만들어지기 이전까지는 금화에 묶여있는 태환 지폐였고, 그 이후 금본위제가 폐지되면서 오늘날의 화폐인 불환 지폐가 통용이 되고 있습니다.

통화공급은 중앙은행이 본원통화를 발행해서 금융기관을 거쳐 민간으로 전해지는 공급루트에 의해 이루어집니다. 한국은행의 본원통화가 은행과 민간에 의해 나누어 공급이 되면 은행은 은행이 보유한 돈 중에서 고객의 예금중 일정 부분은 한국은행 계좌에 예치를 해두는데 이를 지급준비금이라 부르고, 그 비율을 지급준율이라 합니다.

중앙은행이 공급한 돈은 시중에 그 일부가 남고 나머지는 다시 은행에 예금이 되고, 은행 예금은 예금자가 찾을 것에 대비해서 지급준비금으로 남기고 다시 대출을 해주는데 이 과정이 반복적으로 이루어지면 신용창조가 이루어집니다. 이렇게 되면 시중에 흐르는 통화량이 늘어나게 되고, 실질적인 중앙은행의 본원통화보다 더 많은 돈이 신용으로 창조되게 됩니다.

'상식시리즈 > 금융투자' 카테고리의 다른 글

| 인플레이션 뜻과 소비자 물가지수 (CPI 계산) (0) | 2021.04.19 |

|---|---|

| 유동성 뜻과 통화승수의 이해 - 통화량 증가율이 주는 시사점 (0) | 2021.04.15 |

| 통화량 통화지표 종류 - 본원통화와 파생통화 (M0, M1, M2, Lf, L) (0) | 2021.04.12 |

| 기업어음과 CP금리 - 어음의 종류와 신용등급 체계 (0) | 2021.04.06 |

| 양도성예금증서와 CD금리 - 코픽스금리와의 관계 (0) | 2021.04.05 |

댓글